Het aantal automerken dat op zoek gaat naar alternatieven voor autobezit groeit snel. Fabrikanten lijken steeds meer de urgentie te voelen om te experimenteren met nieuwe business modellen die gefocust zijn op autogebruik in plaats van autobezit om relevant te blijven. Onderzoek uitgevoerd door shareNL in laat zien dat 47% van de bekendste merken of merkgroepen actief een rol spelen in de 'car-as-a-service business', oftewel, de auto als dienst. De uitkomst is een infographic die overzichtelijk maakt welke beweging er gaande is in de automotive branche. Via typologie en iconen worden de overeenkomsten en verschillen van de ondernemingen van automerken zichtbaar. Het overzicht zal regelmatig worden ge-update om ontwikkelingen en innovatie bij te houden.

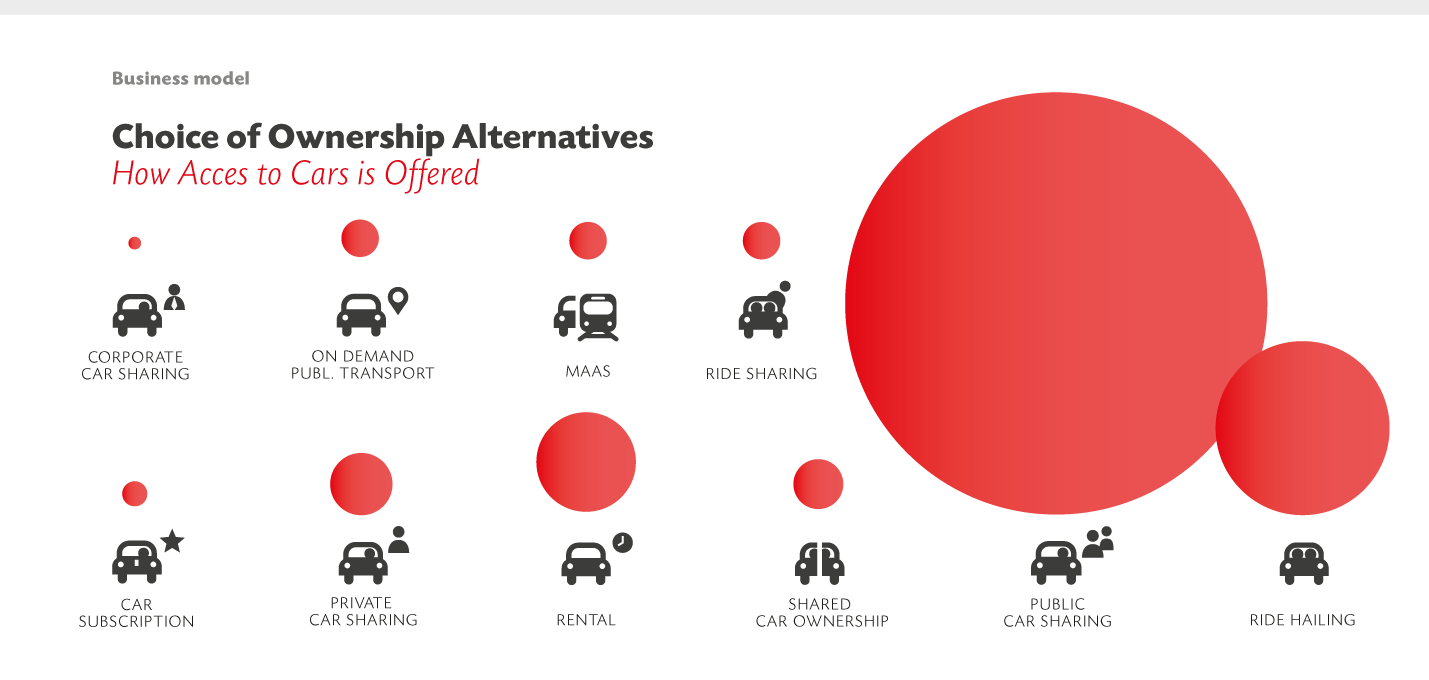

Verschillende routes rijden

De infographic brengt de meest actieve automerken in kaart met de manier waarop ze zich voorbereiden op de toekomst met een keur aan mobiliteitsdiensten. De mogelijkheden op het gebied van 'car-as-a-service' zijn eindeloos. Waar sommige fabrikanten met directe verhuurdiensten zijn begonnen, lanceren andere merken autodeeldiensten of abonnementen, zoals 'Book by Cadillac'. 43% van de merken die actief bezig zijn met de car-as-a-service business hebben vanuit eigen huis een concept op de markt gezet. Anderen investeren in bestaande taxi- of autodeelplatforms zoals Grab en Didi Chuxing. De grote merken of merkgroepen verkennen meerdere routes en wedden op meerdere paarden tegelijk, zoals de PSA groep met 8 verschillende initiatieven van groot tot klein. Honda was een van de pioniers op dit gebied. Zij begonnen al in 1994 in Japan en Singapore te experimenteren met een initiatief. Sommige merken doen hele lokale pilots, of laten hun importeurs of dealers iets ondernemen, anderen rollen meteen een wereldwijde dienst uit.

Automerken die sturen op autogebruik is een schijnbare tegenstelling

Automerken zijn traditionele organisaties die hele imperiums hebben gebouwd rondom de verkoop van zoveel mogelijk auto's. Ze zijn afhankelijk van lokale importeurs die op hun beurt weer afhankelijk zijn van onafhankelijke dealers om de auto's aan de man brengen. Ze hebben van oudsher dus weinig ervaring met de rechtstreekse klantbenadering. Dit is snel aan het veranderen nu merken 'business-to-consumer' diensten opzetten met nieuwe business modellen die een ander soort interactie met klanten nodig heeft. “Autoverkopers zijn getraind op zoveel mogelijk auto's te verkopen aan klanten die de showroom betreden.” zegt Ananda Groag, mobiliteitsexpert bij shareNL. “Meespelen in een wereld waar we minder afhankelijk van autobezit willen zijn en waarin bezit misschien helemaal wel achter ons laten betekent dat een autoverkoper de potentiele klant moet overtuigen om geen auto te kopen, een omgekeerd wereld. Waarom zouden merken hun eigen winstgevende business saboteren?"

Omdat ze wel moeten? Zelfs als we 'peak car' nog niet hebben bereikt en autobezit nog steeds toeneemt, voelen fabrikanten wel de druk om toekomst-klaar te zijn en mee te kunnen bewegen zodra de aantallen van de verkoop gaan teruglopen. Maar wanner gebeurt dit en tot wanneer blijft autoverkoop nog een aantrekkelijke melkkoe? Duurt het nog lang voordat de eigen auto een 'stranded asset' wordt die je aan de straatstenen niet meer kwijt kunt? Niemand weet wanneer het omslagpunt komt. En omdat we dit niet weten, maar wel in andere branches zien, dat het heel plotseling kan omslaan, kunnen automerken maar beter voorbereid zijn op het ongewisse. En als autobezit niet meer de norm is, zullen consumenten andere manieren vinden om auto's te consumeren, zoals ritten op afroep, deelauto's en abonnementen op auto's. En iemand moet die auto's voor gebruik bezitten en onderhouden. Het lijkt daarom toch wel logisch dat automerken nu alvast zorgen dat zij kennis en ervaring opdoen met de nieuwe vormen van autogebruik en relevante toeleveranciers worden van nieuwe dienstenplatforms. Dit zorgt ervoor dat je als merk ook in de toekomst nog auto's van de band kunt laten rollen, die alleen op hele andere manieren ingezet worden. Ook onderhoud en andere diensten van deze wagenparken kan een manier zijn om automotive merken en hun dealers waarde te laten blijven toevoegen in een veranderende wereld.

Hot & happening

Recent werd de samenwerking tussen Daimler en BMW goedgekeurd. De autodeelgiganten car2go en DriveNow bundelen krachten om hun plek in de 'mobiliteit-van-de-toekomst' te verzilveren. Het is een race naar de top, waarbij iedereen over elkaar heen buitelt om de positie van topspeler in de mobiliteitsmarkt te bemachtigen. En de race is niet exclusief voor automerken, Technologie spelers zoals Google en Yandex, OV bedrijven, lease- en verhuur bedrijven racen mee. Kapitaalkrachtige reuzen zoals Didi Chuxing en Uber investeren in zelfrijdende techniek en zijn niet bang om een gok op de toekomst te wagen. Zelfs deelfietsaanbieders, zoals Mobike in China, bewegen zich richting autodelen en het is niet ondenkbaar dat andere branches zoals energie en telecom zich ook in de strijd gaan gooien. Hoe dit zich zal ontwikkelen en wie de dominante spelers van de toekomst zullen zijn blijft een openstaande vraag.

Suggesties?

Er gebeurt zoveel op dit domein dat wij dit overzichtelijk willen houden via deze infographic. Will je bijdragen aan de lijst? Je kunt je feedback en suggesties delen op car-as-a-service.com